## 夏普值是什麼?理解風險調整後報酬的核心指標

投資圈裡,很多人一談績效就直盯報酬率,高了就覺得划算。但這種觀點容易漏掉風險這塊大石頭。一個投資看起來報酬豐厚,卻可能波動劇烈,讓人睡不好覺,甚至血本無歸。這時候,夏普比率就派上用場了。它讓我們擺脫只看報酬的狹隘視野,轉而思考每多扛一單位風險,能多換來多少額外收益。

這個指標源自一九六六年,諾貝爾經濟學獎得主威廉·夏普所發明。它評估投資組合或單一資產時,不只看賺多少錢,還會把風險水平拉進來,通常用標準差來量度。這樣一來,你就能全面比較各種投資選項或策略,挑出那些不只賺錢,還能穩穩賺錢的優質標的。搞懂夏普比率,絕對是讓你的投資判斷更精準、長期財富更穩定的好幫手。

## 夏普值計算公式詳解:構成要素與數學邏輯

想準確抓投資表現,就得鑽研夏普比率的計算法則。公式本身不難,但裡頭藏著深奧的財務道理,能讓你清楚看到風險和報酬的拉鋸戰。

### 夏普比率公式拆解:理解各項變數

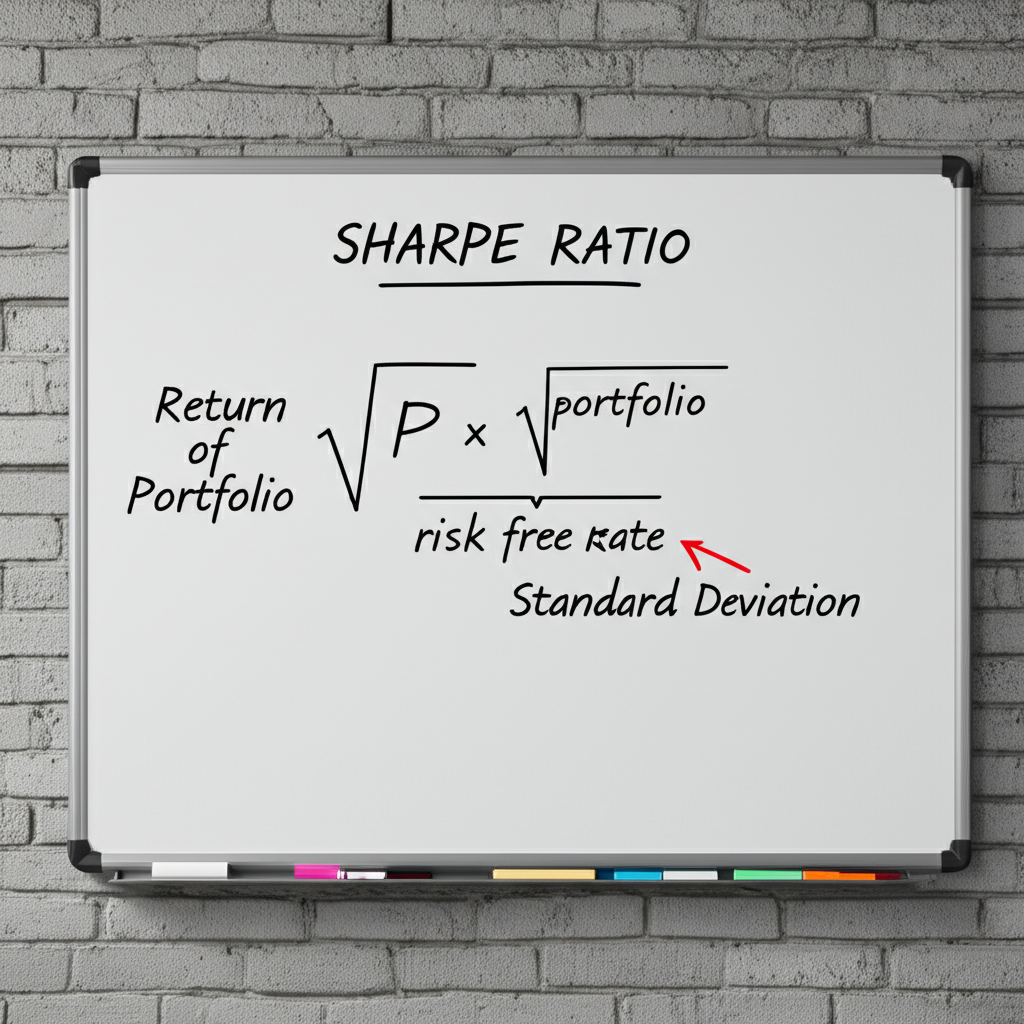

夏普比率的經典公式是這樣的:

夏普比率 = (投資組合報酬率 – 無風險利率) / 投資組合的標準差

來細看每個部分:

投資組合報酬率指的是你在某段時間內,從股票、基金、ETF 或其他資產組合裡拿到的總回報。這可以是平均值,像是月報酬或年報酬,但記得要和後面的標準差、無風險利率保持時間單位一致,免得算錯。

無風險利率則是理論上零風險的收益,通常拿短期政府債券的利率來代表,比如一年期美國國庫券,或台灣的銀行定存利率。這是投資者該拿到的最低保證收益,選對它很重要。在台灣,台灣銀行一年期定存或短期公債殖利率是常見選項。

投資組合的標準差是用來測量報酬波動的統計工具,在投資中代表風險大小。波動大,風險就高,報酬起伏不定;波動小,則相對平穩。這是公式裡的核心風險量尺。

### 不同時間週期的數據應用:年化處理的重要性

算夏普比率時,數據的時間單位必須對齊。要是報酬是月數據,標準差和無風險利率也得跟上。但為了好比較,通常會轉成年化形式。

年化就是把各種週期數據換算成年度的。

年化報酬率可以用 (1 + 月平均報酬率)^12 – 1 來估算。

年化標準差則是月標準差乘以 √12;如果是日數據,就乘以 √252,因為一年約有252個交易日。

比如,你可以上Investopedia瞧瞧無風險利率的挑選細節,以及它怎麼影響夏普比率。

## 夏普值怎麼算?手把手教學與 Excel 實作範例

公式搞懂了,現在來動手試試。本節一步步教你算夏普值,還附上 Excel 操作指南,讓理論變成實戰工具,幫你分析真實投資。

### 夏普值手動計算步驟:案例解析

假設你有個投資組合,過去12個月的月報酬率是這樣:

| 月份 | 月報酬率 |

| :— | :——- |

| 1 | 2.50% |

| 2 | 1.80% |

| 3 | -0.50% |

| 4 | 3.20% |

| 5 | 0.90% |

| 6 | 1.50% |

| 7 | -1.20% |

| 8 | 2.80% |

| 9 | 0.70% |

| 10 | 1.10% |

| 11 | 2.00% |

| 12 | 0.50% |

年化無風險利率假設是1.5%。

第一步,算平均月報酬率:把所有月報酬加起來除以12,得1.35%。

第二步,求月標準差。這得用統計公式,算每個報酬離平均的差平方平均,再開根號。假設結果是1.20%。

第三步,年化數據:年化報酬率 (1 + 0.0135)^12 – 1 ≈ 17.50%;年化標準差 0.0120 * √12 ≈ 4.16%。

第四步,無風險利率已是年化1.5%。

第五步,夏普比率 = (0.1750 – 0.0150) / 0.0416 ≈ 3.85。

### Excel 實作夏普值計算:函數應用教學

用 Excel 算起來更快更準。步驟如下:

1. 把12個月報酬率輸入A1到A12。

2. B1輸入 =AVERAGE(A1:A12),得平均月報酬。

3. B2輸入 =STDEV.S(A1:A12),算樣本標準差(投資常用這個)。

4. B3輸入0.015,作為年化無風險利率。

5. B4輸入 =(1+B1)^12-1,年化報酬。

6. B5輸入 =B2*SQRT(12),年化標準差。

7. B6輸入 =(B4-B3)/B5,得夏普比率。

這樣,你就能輕鬆處理大堆數據,比對不同組合,專心看結果怎麼用。

## 夏普值解讀:高低、負數與判斷標準

算出數字後,重點在解讀。夏普值是相對值,它的正負和高低,都藏著投資啟示,幫你避開陷阱。

### 夏普值越高越好嗎?判斷績效優劣的基準

沒錯,夏普值越高越棒。這表示每扛一單位風險,就能多拿超額報酬,風險調整後的表現就越出色。比方A組合夏普值2,B是1,那A在同樣風險下,超額報酬是B的兩倍;或同樣超額報酬,A的風險只需B的一半。

所以,當你比對投資選項或策略,夏普值是超實用工具。它推你找那些報酬高又控險好的機會,避免盲目追高報酬。

### 夏普值多少算高?業界常見判斷標準

夏普值沒固定分數線,受市場、資產類型和時期影響。但業界有大致參考:

夏普值小於0:報酬輸給無風險利率,或調整後是負的。這是紅燈,投資不只沒多賺,還不如存銀行。

0到1之間:報酬勝過無風險,但吸引力一般。

1以上:算不錯,每單位風險換至少一單位超額。

2以上:很厲害,風險控管和報酬都頂尖。

3以上:超稀有,長期市場難維持。

記住,這是參考。最好和同類資產、在同環境下比,還要看投資多久。舉例,在牛市,夏普值容易拉高;熊市則壓低。

### 夏普值負數的意義:投資組合表現不佳的警訊

負夏普值是警鈴大作。它說你的組合報酬沒贏無風險利率,甚至更低。簡單講:

一、純報酬就輸:不談風險,收益還不如安全資產。

二、冒險沒回報:扛了波動,卻沒風險溢價,本金都危險。

這種情況,多半策略該檢討,或那段時間組合撐不住市場風浪。趕緊調整,別讓虧損擴大。

## 夏普值在投資決策中的應用:基金、ETF 與投資組合評估

夏普比率不只是書本東西,它在真實決策中大顯身手,尤其評基金、ETF 和調組合時。

### ETF 夏普值是什麼?如何挑選優質 ETF

ETF 是熱門投資,夏普值讓你不只看報酬,還比風險調整績效。

比同類ETF:像追同一指數的不同產品,夏普高者風險控更好,效率高。

選有超額能力的:高夏普ETF 意味管理團隊減低追蹤誤差,或在市場變動中多給風險溢價。

投資台股ETF 時,查歷史夏普值,和同類比,是聰明一步。平台如鉅亨網或MoneyDJ,常有這些數據。

另外,補充一點,ETF 的夏普值還能反映費用和流動性影響,長期看更準。

### 基金夏普值比較:找出最佳投資標的

主動基金更靠夏普值檢驗。經理人想贏市場,但風險值不值?夏普給答案。

評經理能力:高夏普證明他不只賺錢,還穩穩管理風險。

避高險低報:有些基金報酬亮眼,但夏普低,多半靠亂扛風險。

和基準比:基金夏普對台灣加權指數的夏普,能看是否真超市場。

這樣比,能篩出值得託付的基金,避免浪費錢在假優質上。

### 優化投資組合:利用夏普值調整資產配置

夏普值不限單資產,它是調整體組合的利器。

查組合效率:算你現在的夏普,看風險調整報酬多好。

調權重:試不同配置,找最大化夏普的組合。在你能忍的風險內,多拿超額。

加多樣資產:股票、債券、不動產混搭,算各配置夏普,提升多元化效率。

舉個例,假如你股票重,夏普低,加點債券可能拉高整體,風險不爆表。

## 夏普比率的限制與注意事項

夏普比率強,但有盲點。知其限,就能用得更聰明,不會全押一籃。

### 數據選擇與時間區間的影響

結果超依賴歷史數據。

時間長短:三個月太短,抓不住長期風險,尤其波動期;太長又帶舊環境。建議至少一年,最好三到五年。

數據頻率:日、週、月、年會變標準差,記得一致並年化。

另外,市場牛熊會扭曲數據,所以多段時期驗證較保險。

### 非常態分佈與黑天鵝事件的考量

夏普假設報酬常態分佈,但真市場常有厚尾偏斜。

極端低估:常態忽略大虧大賺機率,黑天鵝如金融危機,標準差擋不住下檔風險。

不分好壞波動:夏普不管上漲或下跌,只看總波動。怕虧的投資者,可轉索提諾比率,只盯壞波動。

這些假設讓夏普在極端市場失準,建議搭配壓力測試。

### 無風險利率選取的爭議與影響

這利率直接拉動結果。

選法:短期國債是主流,但各國不同,還有信用或流動風險。

環境變:利率跳動時,固定用舊值不準。

比組合時,用同利率才公平。想深挖假設和限,可看Corporate Finance Institute的分析。

## 夏普值與其他風險調整指標的比較

夏普不是孤軍,還有崔納比率、詹森指標。懂差別,就能多角度看績效。

### 夏普比率 vs. 崔納比率

崔納比率也調風險報酬,但風險定義不同。

公式:(報酬 – 無風險) / Beta。

風險:夏普用標準差測總風險(市場加非市場);崔納用Beta測系統風險(市場相關)。

場景:崔納適合多元化組合,非系統風險已低;單股或未散戶,用夏普好。

兩者互補,崔納聚焦市場曝險。

### 夏普比率 vs. 詹森指標

詹森的Alpha 測組合超預期報酬,預期基於Beta。

公式:實際報酬 – (無風險 + Beta * (市場報酬 – 無風險))。

焦點:夏普看每單位總風險的超額;詹森看系統風險下的經理超額價值。

場景:詹森評主動經理選股擇時,看是否持續贏市場。

夏普最廣,崔納重系統,詹森盯經理力。三管齊下,洞察更全。

## 結論:夏普值計算是投資決策不可或缺的一環

夏普比率是投資學裡的明星工具,用得廣。它跳出純報酬框框,強調風險才是王道。高報酬不等好投資,得看風險成本。靠它,你能系統評資產、基金、ETF 和組合,選合你風險胃口的決策。

我們從定義、公式、Excel 實作,到解讀應用,全盤聊透。還點出數據、假設、無風險的坑。夏普強,但別當萬靈丹。配其他指標,考量市場、目標、風險忍耐,才真發揮力道,提升投資眼力,在亂世穩贏。

夏普值越高越好嗎?

是的,夏普值越高越理想。這代表在相同風險下,投資組合的超額報酬更多。比兩個標的時,若其他一樣,高夏普者通常勝出,顯示風險管理更到位。

如何提高夏普率?

提升夏普率可從幾方向下手:

- 拉高報酬:挑預期收益更好的資產,像是成長股或優質基金。

- 壓低標準差:用多元化、選低波動資產,或加避險工具減風險。

- 調整無風險利率:這多由市場定,但低利率環境有優勢;比時用一致基準。

最佳途徑是調資產配置,在風險不爆的範圍內,多賺或少險,長期最穩。

夏普值負數代表什麼意思?

負夏普值表示報酬輸無風險利率。也就是說,你扛了風險,收益卻連安全資產都不如。這是警告燈,暗示表現差勁,或風險報酬不對等,得趕緊檢視策略。

ETF夏普值應該怎麼看?

看ETF夏普值,能幫你:

- 比同類:同指數ETF,高夏普者追蹤誤差小、費用控好。

- 評調整績效:看報酬值不值那波動。

- 全盤想:夏普外,還看費用、誤差、量和規模,避免單看一面。

夏普比率一般多少算高?

夏普沒絕對線,受市場資產影響。但大致:

- 小於0:爛透。

- 0到1:普通,可接受。

- 1以上:好表現。

- 2以上:超棒。

- 3以上:難得一見的頂尖。

最好和同類或基準比,才準。

夏普值與標準差有什麼關係?

標準差是分母,測總風險。夏普看每單位風險的超額報酬,所以反比:報酬無風險固定,標準差大夏普小;小則夏普大。控波動是關鍵。

夏普值可以用來比較不同類型的資產嗎?

可以,但小心。股票對債券的夏普比,能秀哪個效率高。但資產風險性、流動不同,直接比易誤導。同類內比最靠譜,跨類時加其他因素考量。

計算夏普值時,無風險利率要選哪個?

挑和投資期匹配、最低風險的,如一年期國債殖利率,或定存當替代。比不同標的,用同一個確保公平。台灣常用公債或銀行利率。

夏普值可以用來預測未來績效嗎?

夏普基於過去,反映歷史調整績效,不是未來預言。過去不保未來。但長期高夏普的組合或經理,常顯示好策略,可當參考,但別全信。

台股基金或ETF的夏普值要去哪裡查詢?

查台股基金ETF夏普,可去:

- 財經網:鉅亨網、MoneyDJ、Yahoo股市,績效頁有指標。

- 基金官網:公司網站發報告。

- 券商平台:交易系統整合數據。

查時注意期和頻率,對比才對。

搶先發佈留言