瞬息萬變的金融市場:搞懂差價合約、期權與期貨套利的風險與機會!

你是否曾經好奇,在全球金融市場中,除了買賣股票,還有哪些工具能讓你參與市場的漲跌,甚至以小搏大,獲得看似豐厚的回報?這些工具,我們稱之為「金融衍生工具」,像是差價合約(CFD)、期權和期貨套利等。它們既充滿魅力,卻也蘊藏著巨大的風險。在今天的文章中,我們將深入淺出地為你揭開這些熱門衍生工具的神秘面紗,從它們的運作機制、市場特性,到你應該如何管理潛在的風險,幫助你更全面地理解與駕馭它們,即使是金融新手也能輕鬆看懂!

準備好了嗎?讓我們一起探索這些複雜卻又迷人的金融世界。

在深入了解這些工具之前,先來認識金融衍生工具普遍存在的幾個風險點,這將有助於您更審慎地評估投資決策:

- 槓桿風險: 衍生工具常提供高槓桿,能放大潛在收益,但也同樣放大潛在虧損,甚至導致本金全失。

- 流動性風險: 部分衍生工具市場流動性可能不足,導致難以在理想價格進出場。

- 時間衰減風險: 某些衍生工具(如期權)價值會隨時間流逝而衰減,對買方不利。

- 市場波動風險: 衍生工具對市場價格變動極為敏感,劇烈波動可能造成快速且巨大的損失。

- 對手方風險: 在場外交易(OTC)的衍生工具中,存在交易對手無法履行合約的風險。

差價合約(CFD):雙向交易與槓桿的魅力與警示

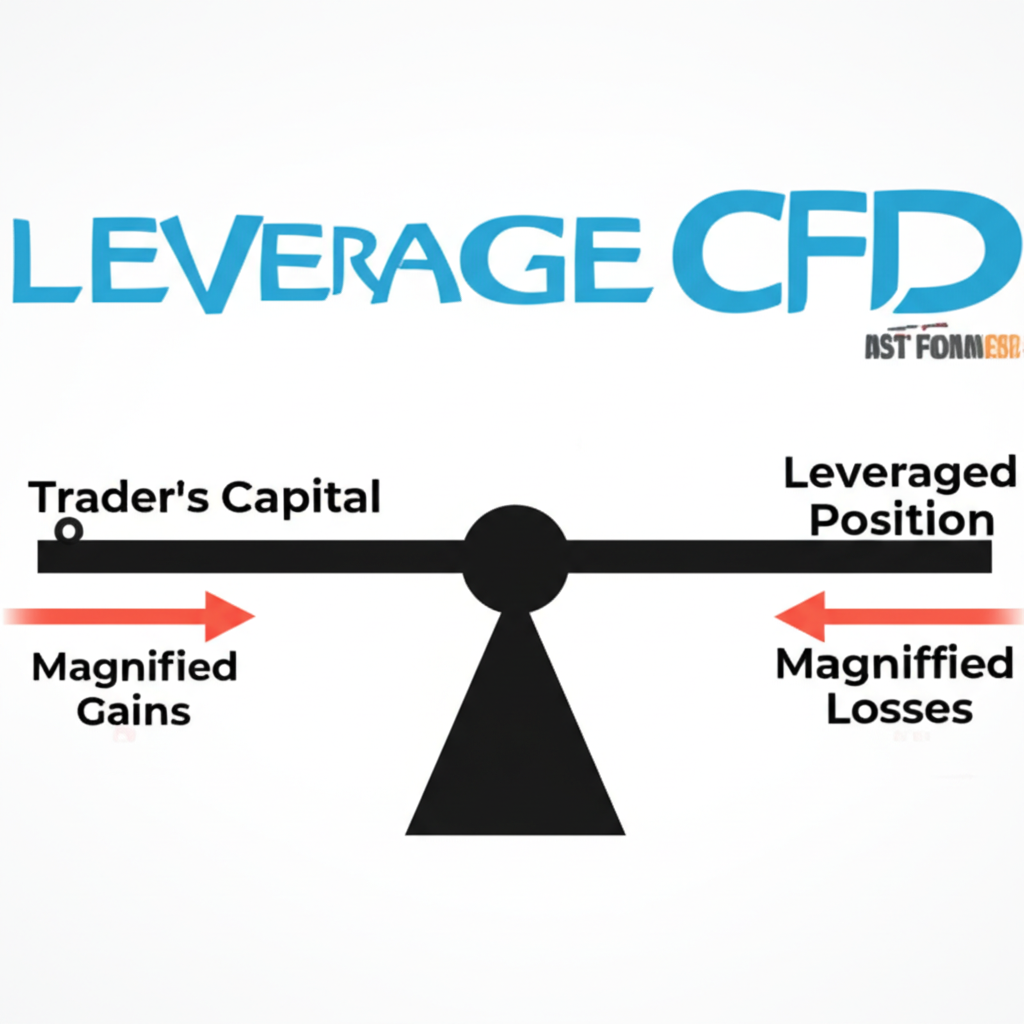

首先,讓我們來聊聊差價合約(Contract for Difference, CFD)。想像一下,你想要參與某檔股票、外匯、指數、大宗商品或甚至是加密貨幣的價格波動,但又不想實際擁有這些資產,該怎麼辦呢?這時候,差價合約就派上用場了。它是一種金融衍生產品,讓你透過預測標的資產的價格漲跌來賺取「差價」,而不需要真正買賣這些資產本身。

差價合約的交易機制非常靈活,你可以選擇「做多」(預期價格上漲)或「做空」(預期價格下跌)。如果你的預測正確,就能獲利;如果預測錯誤,則會虧損。這種雙向交易的特性,讓它在市場上漲或下跌時都有機會。

然而,差價合約最吸引人也最危險的特性就是它的槓桿效應。什麼是槓桿呢?簡單來說,就是你只需投入一小部分的初始保證金(或稱保證金按金),就能控制遠大於你投入資金的資產價值。這種「以小搏大」的特性,在市場朝你預期的方向發展時,能放大潛在利潤。但請注意,它同時也會放大潛在虧損。資料顯示,高達 71% 的零售客戶帳戶在交易差價合約時蒙受虧損,而且損失金額甚至可能超過你最初的存款!這就是它高風險的警示所在。

那麼,交易差價合約會有哪些費用呢?主要有以下幾種:

- 點差: 大部分情況下,你的交易成本會包含在「買入價」和「賣出價」之間的點差中,這是經紀商的主要收入來源。

- 佣金: 針對股票和 ETF 的差價合約,經紀商可能會額外收取佣金。

- 隔夜融資費用: 如果你持倉過夜,會產生隔夜融資費用,這就像是借錢持倉的利息。

為了讓您更清楚了解這些費用,以下表格提供了簡要說明:

| 費用項目 | 說明 | 產生情境 |

|---|---|---|

| 點差 | 買入價與賣出價之間的差額,是經紀商的主要利潤來源。 | 所有差價合約交易,開倉時即產生。 |

| 佣金 | 經紀商針對特定資產(如股票、ETF)額外收取的交易費用。 | 交易特定股票或 ETF 差價合約時。 |

| 隔夜融資費用 | 持有倉位過夜時產生的利息費用,因借用資金而產生。 | 倉位持有超過交易日結束(通常是收盤時間)。 |

| 維持保證金 | 維持倉位所需的最低資金,不足時可能被追繳或強制平倉。 | 帳戶淨值低於維持保證金要求時。 |

此外,你也需要留意維持保證金,當你的帳戶資金不足以覆蓋虧損時,經紀商可能會要求你追加保證金,否則就有可能被強制平倉。

值得一提的是,差價合約在不同國家和地區有著不同的監管現況。例如,在美國、香港和比利時,差價合約是被完全禁止的。但在英國、澳洲、日本、新加坡和台灣等地,雖然允許交易,但通常會伴隨嚴格的限制,以保護零售客戶。這也提醒我們,在選擇交易平台時,務必確認其是否受到當地合規監管。

在考慮交易差價合約時,務必審慎評估以下關鍵因素:

- 選擇受監管的經紀商: 確保您的交易平台受到信譽良好的金融機構監管,提供負餘額保護等機制。

- 徹底理解槓桿風險: 清楚知道槓桿如何放大盈虧,並設定合理的止損點。

- 從小額資金開始: 即使有高槓桿,初期也應使用小額資金進行練習,累積經驗。

- 掌握標的資產知識: 熟悉您所交易的股票、外匯或商品等基礎市場的運作原理。

- 制定詳細的交易計畫: 包含進出場策略、風險承受能力與資金管理計畫。

指數期權:散戶參與熱潮的崛起與多元策略

接下來,讓我們把目光轉向期權交易,特別是近年來交易量快速增長的指數期權。你可能聽過標普500指數、VIX恐慌指數或納斯達克100指數,這些都是用來衡量一籃子股票表現的指標。而指數期權,就是以這些股票指數作為標的物的期權。

買賣指數期權,你支付一筆「期權費」,就能獲得在未來特定時間,以特定價格買賣該指數的權利。它與直接投資指數型基金不同,期權本身就是一種金融衍生工具。

為什麼指數期權會越來越受歡迎,甚至吸引許多散戶參與呢?特別是在 2020 年新冠疫情期間,它的日均交易量甚至能達到數百萬張,呈現爆發式成長!原因有很多,我們可以歸納為以下幾點:

- 低成本高槓桿: 和差價合約類似,期權也能提供高槓桿,讓你用相對較少的資金參與大盤的波動。而且,某些平台甚至提供微型期權,門檻更低。

- 分散個股風險: 投資單一股票風險較高,但指數期權是追蹤整體市場的表現,有助於分散風險。

- 極佳流動性: 大型指數期權市場(例如在芝加哥期權交易所 CBOE 上交易的標普500指數期權)流動性非常好,幾乎可以24小時交易,買賣方便。

- 策略多樣化: 期權不只有簡單的「看漲」和「看跌」,你還可以組合出更多元的策略,例如「跨式期權」(押注市場會大幅波動,不論漲跌)等,來適應不同的市場預期。

透過指數期權,你可以在不實際擁有指數成分股的情況下,對整體市場的未來走勢進行投機或對沖。

期權「末日輪」:Gamma效應下的高波動與風控關鍵

在期權交易的世界裡,有一個現象特別引人注目,被稱為「末日輪」。這指的是當期權合約臨近到期日時,其價格會因為一個關鍵指標——Gamma值的劇烈變動而產生極大的波動。簡單來說,Gamma代表著期權的Delta(期權價格對標的價格變動的敏感度)的變化率。當期權接近到期,且標的資產價格接近平值期權的履約價時,Gamma值會急劇放大。這意味著,即使標的資產只是一個微小的變動,都可能導致期權價格的非線性巨幅變動。

在「末日輪」行情中:

- 實值期權: 那些已經有內在價值的期權,其價值可能會在短時間內翻倍甚至數倍。

- 虛值期權: 而那些沒有內在價值的期權,則可能在到期時快速歸零。

對於期權買方而言,這是一種追求超額收益的機會,他們透過支付時間價值(Theta)的成本,押注標的資產將出現大幅波動,以獲取「Long Gamma」帶來的巨大收益。例如,2023 年 12 月碳酸鋰期貨出現漲停,相關期權就出現了數十倍的漲幅,這就是一個典型的「末日輪」案例。

如果你是期權買方,在行情啟動後,以下是一些常見的止盈策略:

- 階梯式部分止盈: 在獲利達到一定程度時,逐步平倉一部分,鎖定利潤。

- 挪倉止盈: 將獲利期權平倉,並將部分資金挪到更遠期或不同履約價的期權上,繼續參與波動。

- 價差組合對沖: 建立期權價差組合,降低單一期權的風險暴露,同時鎖定部分收益。

然而,對於期權賣方來說,這卻是個充滿挑戰的時刻,他們面臨著「負Gamma暴露」的巨大風險。一個突如其來的行情變動,可能引發所謂的「Gamma Squeeze」(伽瑪擠壓),導致巨額虧損,甚至出現「大頭針風險」,即在到期前最後幾秒的劇烈波動造成無法預期的損失。因此,嚴格的風險管理對賣方至關重要:

- 及時平倉: 當市場走勢不利時,果斷平倉止損。

- 移倉管理: 將臨近到期的期權移到更遠期的合約,以降低Gamma和Theta的影響。

- 尾部保護: 透過買入遠期虛值期權等方式,為可能發生的極端行情提供保護。

期貨套利:市場不效率中的低風險獲利之道

前面我們談到了差價合約和期權這些帶有高槓桿、高風險的金融衍生工具。現在,讓我們來看看一種相對來說風險較低,但同樣需要專業知識的策略——期貨套利。

期貨套利的本質,是利用市場上不同期貨合約之間「不合理的價格關係」來賺取利潤。它不是單純的預測價格漲跌,而是透過同時買入和賣出相關的期貨合約,在這些不合理價差回歸合理時獲利。由於是雙向操作,風險通常會比單純的投機交易來得低。

期貨套利主要有以下幾種類型:

- 跨期套利: 這是最常見的一種。指的是同一個期貨品種,但在不同交割月份的合約之間,如果價格出現了不合理的差距,你可以同時買入一個月份的合約,賣出另一個月份的合約,等待價差回歸正常。例如,你認為某商品近月合約與遠月合約的價差過大,就可以進行套利。

- 跨品種套利: 這種套利是利用不同但相關的期貨品種之間的價格關係。最經典的例子就是大豆與豆粕、豆油之間的套利,因為它們都是由大豆加工而來的。當它們之間的價格比例出現異常時,就可能存在套利機會。

- 跨市場套利: 這種套利是利用同一個期貨品種在不同交易所(例如倫敦和紐約的交易所)之間的價格差異。如果兩個市場的價格出現了不合理的差異,你可以在一個市場買入,在另一個市場賣出。

以下表格簡要說明了不同期貨套利策略的特點:

| 套利類型 | 策略說明 | 常見範例 |

|---|---|---|

| 跨期套利 | 利用同一期貨品種不同交割月份合約間的價差異常。 | 買入近月原油期貨,同時賣出遠月原油期貨。 |

| 跨品種套利 | 利用相關但不同期貨品種間的價格關係異常。 | 買入玉米期貨,同時賣出乙醇期貨(玉米是生產乙醇的原料)。 |

| 跨市場套利 | 利用同一期貨品種在不同交易所之間的價格差異。 | 在紐約交易所買入黃金期貨,同時在倫敦交易所賣出黃金期貨。 |

要成功執行期貨套利,你需要具備敏銳的市場洞察力、豐富的專業知識(包括對基本面和市場規律的理解),並且要特別注意交易成本(如佣金和點差)以及流動性。因為套利機會通常稍縱即逝,而且利潤空間可能相對較小,所以對執行效率和成本控制要求較高。

成功的期貨套利不僅需要捕捉機會,更需要細緻的準備與執行:

- 深入研究市場基本面: 理解影響標的價格的供需關係、政策變動等。

- 精準的數據分析能力: 能夠快速識別不合理的價差和市場不效率。

- 高效的交易執行系統: 套利機會通常稍縱即逝,需要快速下單和平倉。

- 嚴格的成本控制: 佣金、點差、滑點等交易成本會直接影響套利利潤。

- 持續的風險監控: 雖然風險較低,但仍需警惕市場突發事件導致價差擴大。

衍生品交易的監管挑戰與負餘額保護機制

在我們深入探討了差價合約、期權和期貨套利這些金融衍生工具的運作方式後,有一個非常重要的議題我們必須再三強調:那就是它們潛在的高風險,以及保護投資者的金融監管措施。

你已經知道,差價合約在某些國家(如美國、香港、比利時)是完全禁止的,而在英國、澳洲、日本、台灣等地區則允許但受到嚴格限制。這些限制通常包括對槓桿倍數的設定、對零售客戶的保護要求等。這些監管差異,反映了各國主管機關對這些高風險產品的謹慎態度。

其中一個重要的投資者保護機制,就是「負餘額保護」(Negative Balance Protection)。這是什麼意思呢?

想像一下,你用槓桿進行交易,市場突然出現了劇烈且迅速的波動(就像 2015 年瑞士國家銀行突然放棄瑞士法郎與歐元掛勾,導致瑞士法郎大幅升值,許多交易者瞬間爆倉的情況)。在沒有保護機制的情況下,你的損失可能會超過你投入的全部資金,甚至讓你對經紀商倒欠一筆錢!

為了避免這種情況發生,特別是在歐洲地區,許多經紀商和監管機構(例如歐洲證券及市場管理局 ESMA)引入了「負餘額保護」機制。這項機制的核心原則是:個人投資者的帳戶損失不會超過他們存入的本金。換句話說,即使市場發生極端波動,你的帳戶餘額也不會變成負數,你也不會因此欠經紀商錢。這大大降低了零售客戶在槓桿交易中的極端風險,是金融監管在保障投資者權益方面的一大進步。

雖然有了這些保護機制,但作為投資者,你仍然需要充分了解每種金融衍生工具的運作方式、潛在風險和費用結構,並仔細評估自己能承受的風險程度。

為幫助您更清晰地比較本文討論的三種金融衍生工具,以下表格歸納了它們的關鍵特性:

| 工具類型 | 主要特性 | 風險評估 | 典型應用 |

|---|---|---|---|

| 差價合約 (CFD) | 無需實際資產所有權,雙向交易,高槓桿。 | 高風險,潛在損失可超過本金(若無負餘額保護)。 | 短期投機,對沖現貨頭寸。 |

| 指數期權 | 買方權利(非義務),賣方義務,時間價值衰減,可組合策略。 | 買方風險有限(期權費),賣方風險無限(極端情況)。 | 投機市場方向或波動性,對沖投資組合。 |

| 期貨套利 | 同時買賣相關合約,利用價差,雙向操作。 | 相對較低風險,但需精準執行和成本控制。 | 在市場不效率中尋求低風險收益,規避單向價格風險。 |

結語:駕馭金融衍生工具的關鍵在於知識與風險管理

透過今天的探討,我們深入了解了差價合約、期權和期貨套利這三種常見的金融衍生工具。它們都為投資者提供了參與市場波動、甚至以槓桿放大潛在收益的機會。然而,這些工具的複雜性和內在的高風險性,是我們絕對不能忽視的。

無論你是被差價合約的靈活性所吸引,想透過指數期權參與大盤脈動,或是尋求期貨套利的相對穩健收益,成功與否都繫於幾個關鍵因素:

- 對其運作原理的深刻理解。

- 對市場動態的敏銳把握。

- 以及最關鍵的——嚴格的風險管理。

記住,持續學習、審慎決策,並且永遠不要投入你無法承受損失的資金,方能在這充滿機遇與挑戰的金融世界中穩健前行。

免責聲明:本文僅為教育與知識性說明,不構成任何投資建議。金融衍生工具交易涉及高風險,可能導致您損失所有投資本金。在進行任何交易前,請務必充分了解相關風險並尋求專業意見。

常見問題(FAQ)

Q:什麼是金融衍生工具?

A:金融衍生工具是一種金融合約,其價值來自於所連結的標的資產(如股票、指數、貨幣或商品)的價格變動。它們允許投資者在不實際擁有標的資產的情況下,參與市場的漲跌,並常用於投機或對沖風險。

Q:差價合約的槓桿效果為何如此危險?

A:差價合約的槓桿效果讓投資者能以較少的初始資金控制更大價值的資產。這意味著潛在利潤會被放大,但同時潛在虧損也會被等比例放大。在市場快速朝不利方向變動時,您的損失可能迅速超過初始投入的資金,甚至在沒有負餘額保護的情況下導致倒欠經紀商。

Q:期貨套利真的沒有風險嗎?

A:期貨套利通常被認為風險相對較低,因為它透過同時買賣相關合約來鎖定價差,而非單純預測方向。然而,它並非完全沒有風險。市場波動、流動性不足、交易成本、執行延遲以及突發的黑天鵝事件都可能導致套利策略失敗或虧損。成功的套利需要精準的分析、快速的執行和嚴格的風險控制。

搶先發佈留言